炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文 / 零度

来源 / 节点财经 ]article_adlist-->提及商米科技,很多人并不了解,但在日常生活中,却随处能看到商米科技的产品,它就是支付宝刷脸支付、“碰一下”背后的企业。

据港交所近日披露,上海商米科技集团股份有限公司向港交所主板提交上市申请。

《节点财经》获悉,这并非商米科技首次IPO,2021年商米科技曾在上交所开启上市进程,但上交所在两轮问询中对其科创属性、产品智能化程度、毛利率等问题提出问题,2022年商米科技主动撤回了其上市申请。

提及这家企业,另一个值得关注的点是其创始人林喆。

19岁中专毕业后创业,从电脑销售起家,到打造全球最大的安卓端商业物联网(BIoT)解决方案提供商,商米科技创始人林喆的创业史堪称一部“潮汕人商业基因”的活教材。

如今,这家由他创立的企业正以“年入35亿、产品覆盖200多个国家”战绩,开始向港交所发起冲刺。

]article_adlist-->

]article_adlist-->潮汕中专生,年入35亿

商米科技的故事,远比你想象的精彩。

在最近一段时间冲刺港交所的项目中,商米科技创始人林喆算是最草根的一位。不同于各家创始人的豪华背景和履历,林喆来自汕头,19岁就开始创业,骨子里有着潮汕人经商的DNA。

林喆的父亲是清华大学的高才生,一直希望他能上清华大学,但林喆渴望自主掌控人生,不愿被既定轨迹束缚,高中毕业后便开始创业。

出于对电脑的兴趣,林喆第一次创业做的便是一家电脑销售公司,两年后单月销售额超过300万,成为潮汕地区最大的零售商。2010年林喆开始关注O2O移动互联网领域,并在2013年成立上海我有信息科技公司,落地上海杨浦,经营“我有外卖”O2O智能硬件系统,一年就达到外卖行业第二梯队第一名。

2014年,美团和饿了么大战,2个月烧掉3亿。面对第一阵营的美团、饿了么和百度外卖,当时的外卖市场拼的已经不是团队的能力而是资本。

不过,有了这段创业经历,让林喆意识到,在外卖领域存在一个更大的机会。2016年,林喆成立了商米科技,开始通过智能IoT做数字化门店,帮商家提高运营效率。

2008年安卓系统面世,商米科技推出V1外卖接单神器,快速打开智能POS机市场,在3个月之内就做到了中国安卓POS机市场的第一。

而真正让商米爆发的,还是与支付宝的合作。

2018年,商米科技在上海总部举办春季发布会,首次面向消费者推出了与支付宝合作研发的全球首台刷脸支付设备。此后,商米科技又与支付宝合作开发了“碰一碰”商用终端——消费者手机解锁后碰一碰即可完成支付。

根据招股书,商米科技2024年营收达34.6亿元,净利润1.8亿元,市场份额超10%,覆盖全球200多个国家和地区,月活跃智能设备超490万台。

这位来自潮汕的中专生,开始带领商米科技冲击港交所。

]article_adlist-->

]article_adlist-->冲击港交所前,商米仍需回答的三个问题

虽然凭借自研的设备和开发平台迅速崛起,在短短三年内便成为估值10亿美元的行业独角兽,但《节点财经》看来,对于商米科技而言,当前仍然面临业务模式单一、毛利率低于同行、生产依赖代工等挑战。

在向港交所发起进攻前,商米科技仍需回答三个问题:

问题一、如何破解盈利模式单一的问题?

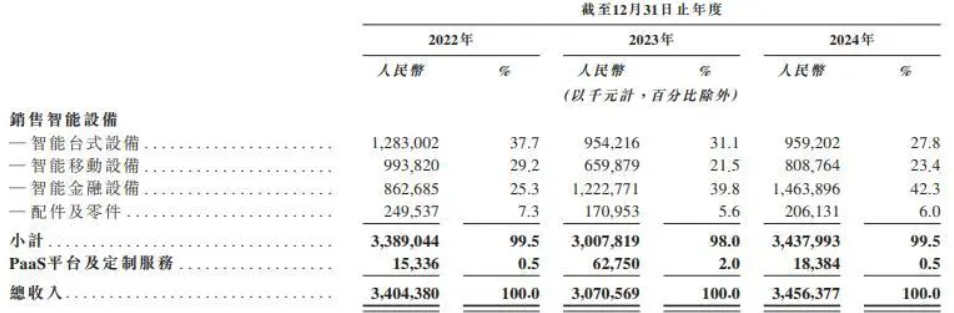

根据招股书,商米科技在过去三年中保持了稳健的收入增长态势。2022年至2024年,公司收入分别为人民币34.04亿元、30.7亿元及34.56亿元。

但从盈利结构看,智能设备是商米科技最大的收入来源。

2024年智能设备收入占比99.5%,其中金融设备收入达14.64亿元(占比42.3%),较2022年增长约70%。这一增长主要源于外卖平台数字化支付的刚性需求,而非技术突破带来的产品溢价。

商米科技重度依赖智能设备的销售,一旦智能设备业务出现下滑,商米的营收也将面临极大的挑战。

商米科技的智能设备业务本质上是“技术标准化+生产代工化”的商业模式。尽管产品线涵盖智能台式终端、移动终端、金融终端等60余款型号,搭载自研的SUNMI OS系统,支持安卓与Windows双生态,但其硬件创新能力尚未形成显著壁垒。

《节点财经》看来,盈利模式单一已经成为商米科技当前最大的问题之一。2022-2024 年,其智能设备销售收入占当期总营收的比例均超 98%。这种单一的盈利模式使得公司业绩受智能设备市场波动影响,若设备销售量、价格下跌或出现质量问题,业务和经营业绩将遭受重创。

问题二、如何破解毛利率低的问题?

商米科技目前采取的是代工模式,这一模式可以有效地降低重资产投入,但却会导致毛利率长期受制于上游供应链。招股书显示,商米科技毛利率分别为 28.12%,26.74%、28.85%。

2024 年,商米科技超 92% 的产品由代工厂生产,代工厂为保证利润会抬高产品价格,加上原材料和劳动力成本上升,进一步压缩了其利润空间。

代工模式还会产生另一重问题,就是产品质量难以管控。2024 年,商米科技就曾因屏幕触控失灵导致退货率有所上升,若代工厂出现生产工艺问题或质量把控不严,会影响公司品牌形象和市场口碑。

在《节点财经》看来,商米科技想要控制成本,提高毛利率,就需要在加强技术壁垒的同时,减少代工、自建产能。虽然这都需要巨额资本支出,但是从长远看,却能帮助企业的业务更为良性地发展,并解决盈利模式单一的问题。

问题三、如何破解客户流失的问题?

商米科技当前更大的挑战在于,设备销售高度依赖头部客户——2024年前五大客户贡献四成收入,包括Uber Eats、美团等平台。这种客户结构使得其议价能力薄弱,难以通过提价对冲成本波动。

一位业内专家告诉《节点财经》,客户更换设备供应商时,主要考量的就是更换成本。如果一台设备价格异常昂贵,且更换难度较大,客户就会谨慎考虑。但智能设备体积小,客户在更换设备时的难度也就随之下降。这也导致,商米科技客户更换供应商的沉没成本较低,客户黏性不足。

当前,商米科技已经存在客户流失的问题。根据其招股书,商米科技的客户量已由 2022 年的 2506 名降至 2024 年的 2262 名。同时,公司业绩对前五大客户依赖度较高,2024 年前五大客户收入占比达 41.1%,客户结构使得其议价能力薄弱,难以通过提价对冲成本波动。

]article_adlist-->

]article_adlist-->产品遍布200个国家,但智能化优势仍需提高

商米科技的成功,离不开顶级资本的加持。

早在2014年,商米科技就获得小米旗下金星创投8000万A轮融资,成为小米生态链关键一环。此后,大众点评、美团、蚂蚁集团纷纷投资 。通过数年的发展,商米科技已经成长为独角兽项目。

灼识咨询最新数据显示,按2024年收入规模计算,商米科技已成为全球最大的安卓端商业物联网(BIoT)解决方案提供商,占据超过10%的市场份额。

值得一提的是,截至2024年12月31日,商米科技的解决方案已成功落地超过200个国家和地区,覆盖全球90%以上的市场,包括全部G20国家。其业务范围涵盖15大行业及超过100个细分垂直领域,如餐厅、超市、运动健身、诊所及物流配送等。目前,公司年营收已超过30亿元,其中七成以上来自国际业务。这也意味着,商米科技在战略定位上已经走出了国际化的步伐。

不过,近几年,商业物联网竞争激烈。越来越多的参与者正试图在这一领域分一杯羹。

目前,商米科技在安卓端方案排名全球第一,市场份额为11%,但相较第二名的领先优势仅有1%左右。《节点财经》看来,商米科技仍处在数字化、智能化转型的早期阶段,未来只有提供更加智能的产品体验,才有望进一步巩固、扩大其竞争优势。

*题图由AI生成 ]article_adlist-->

「2025节点增长大会嘉宾演讲」

↓ 往期文章 ↓

01

全联并购公会尉立东

文章

02

分众传媒江南春

文章

03

360周鸿祎

文章

04

蓝色光标潘飞

文章

05

用友郭金铜

文章

06

智联招聘张月佳

文章

07

白山云霍涛

文章

08

赛力斯郭锋

文章

09

钧源卜一洲

文章

10

昆仑学堂蓝思佳

文章

11

肆拾玖坊陈宁

文章

投稿、约稿、建议与合作

☞请联系栗子总监

微信:Lettheskyfall_

邮箱:lizi@jdcaijing.com

☞文章内容授权转载

请联系七星总监 微信:q28298394

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

老虎配资-深圳配资公司-低息配资官网-在线炒股配资看必选提示:文章来自网络,不代表本站观点。